{kind=link}

Wees de verandering die je in de accountancy wilt zien en sluit je aan bij GAAV zou een mooie oproep zijn. Maar wat is GAAV? Welke verandering? Hoe moeten we dat dan doen?

Vrij naar Mahatma Gandhi (wees de verandering die je in de wereld wilt zien). Een blog over de veranderingen in de accountancy voor het MKB. Afgelopen jaar mocht ik de EGS-opleiding volgen. Veel geleerd hoe de grote ondernemingen bezig zijn met hun maatschappelijke jaarrekening (MJR). Het heet dan wel heel anders, maar ik gebruik maar even deze verzamelnaam. Dit leek me een goede vlag op dit schip.

Accountants en sociaal of duurzaam ondernemen

Afgelopen jaren heb ik vele congressen bezocht van social enterprise.nl. Prachtige initiatieven. Veelal kleinere bedrijven, gefinancierd uit social impactbonds, soms werkend vanuit PGB’s of andere overheidsgeldstromen. Maar altijd bedrijven. Altijd ondernemers. De collega’s van PWC ondersteunen social enterprise.nl, mooi werk. Bij impact-Noord zien we vooral Alfa Accountants. De grote kantoren hebben forse afdeling ‘sustainability assurance and advisory’. De kleine kantoren met duurzame doelen zijn er ook. Ik mocht een lezing van UNP uit Assen bijwonen waarin verteld werd over verduurzaming van ondermeer hun pand. Als je zoekt vind je ‘de groene boekhouder’ in Tilburg of als we op duurzame accountant zoeken komen we uit bij Ad Bonis uit Rotterdam. Een kantoor wat op haar site vermeld dat het volledig is ingericht met tweede handsmeubelen, verder kom ik nog niet qua duurzaamheidsdoelstellingen. Kortom er zijn wel accountants betrokken bij dit onderwerp. En wij, en Afier? Waar staan wij? Inmiddels 15 ‘mensen-voor-cijfers’!

![]()

Vanhulley

Afgelopen maand kwam via linkedin het sociaal jaarverslag binnen van ‘Vanhulley’. Jolijn Creutzberg gecontact en we hebben via Teams over dit rapport gesproken. Jolijn is echt een pionier en voorloper op het vlak van sociaal ondernemen. Haar bedrijf Vanhulley heeft van een eenvoudige circulaire aanpak een meervoudig verdienmodel gemaakt. De ingestuurde overhemden worden ‘omgebouwd’ tot boxershorts die in mooie verpakking weer terug gestuurd worden. Inmiddels zijn ook andere producten toegevoegd aan het assortiment. Zo worden items van gebruikte bedrijfskleding gemaakt en is Vanhulley bijvoorbeeld producent van mondkapjes. Deze zijn o.a. te koop in het Forum in Groningen. De onderneming heeft echt werk gemaakt van impactmeting. Het belangrijkste doel ‘verbeteren van de positie van vrouwen met een afstand tot de arbeidsmarkt’ wordt op verschillende manier in kaart gebracht. Dit zijn geen normen uit een GRI-model, maar het gaat net een stapje dieper. In het sociaal jaarverslag lezen we bijvoorbeeld:

- Afstand tot de arbeidsmarkt gemeten via de participartieladder;

- Uitstroom naar betaald of onbetaald werk, opleiding of anders;

- Intrinsieke motivatie gemeten via weet-vragen;

- Participatie over meerdere jaren gemeten via face-to-face interviews;

- Maar Vanhulley brengt verder ook in kaart: de huidige thuissituatie, de opgedane werknemersvaardigheden (samenwerken, afspraken nakomen, aanpassen e.d.), het huidig opleidingsniveau en de dromen van de vrouwen die bij Vanhulley aan de slag gaan.

Dit jaar bracht Vanhulley dus een sociaal jaarverslag uit. Ik vroeg Jolijn of ze dat ook ging integreren met het financieel jaarverslag, hoe haar accountants haar daarbij hielpen en hoe ze de gerapporteerde zaken heeft geregistreerd of gemeten. Jolijn gaf openhartig antwoord op de vragen en daaruit maak ik op dat het een zoektocht was, dat dit zonder accountants plaatsvond (waarover ze na een switch inmiddels wel zeer tevreden is), dat ze met impactadviseurs als Sinzer en Advance in verleden wel contact heeft gehad. Maar dat het toch voor al gezond verstand en eigen inzet is geweest om tot dit rapport te komen, met hulp van haar collega’s (vaste staf) en haar eigen marketingdame die er uiteindelijk een mooi eindproduct van heeft gemaakt. En een integraal verslag dat moet er nog wel eens komen…geen hoge prioriteit. Wel heeft ze vroegtijdig de nodige zaken vastgelegd om tot het sociaal jaarverslag te komen dat zie je ook aan de ‘impactmeters’ die in het verslag zijn opgenomen. En omdat het om persoonlijke ontwikkelingen gaat wordt veel gewerkt met vragenlijsten, interviews en dat soort middelen.

Ik vroeg haar waarom ze een sociaal jaarverslag maakte? Werd ze door regelgeving gedwongen? Vroeg de subsidieverlener (gemeente Groningen) haar daarom? Financiers of andere aandeelhouders? Jolijn gaf aan dat ze de code sociale ondernemingen wilde naleven, maar dat ook de status als B-corp een dergelijk verslag vraagt (zie hieronder). Dus dat ze het daarom nodig vond om zich te verantwoorden over de (social) impact die ze realiseert met Vanhulley. Ze was dus intrinsiek gemotiveerd maar wilde ook de code en B-corp-verplichtingen naleven. En als je die goed leest weet je wordt je gevraagd om verantwoording af te leggen over de impact die in een jaar realiseerde. Vanhulley hield bepaalde zaken natuurlijk al bij omdat die wel in de subsidievoorwaarden gevraagd werden, maar daarnaast heeft ze zelf nagedacht over ‘wat realiseren wij hier nu eigenlijk’? Daarom zijn ze zaken gaan bijhouden. Heel praktisch, per deelnemer, door interviews, maar ook in spreadsheets en in personeelssysteem. Niet vanuit SDG’s of niet volgens internationale standaarden als een GRI. Gezond boerenverstand zou ik het noemen. Wat doe je en waar leg je dan verantwoording over af.

![]()

Code sociaal ondernemen principe 5: Transparantie: Actief en toegankelijk: De onderneming voert een actief informatiebeleid waarbij maximale openheid het uitgangspunt is. De onderneming laat zien hoe zij invulling geeft aan haar missie, wat de gerealiseerde impact is, hoe de financiering van de onderneming in elkaar steekt, enzovoorts. Alle informatie is eenvoudig vindbaar op de website, toegankelijk geschreven en wordt desgevraagd nader toegelicht.

Voorwaarden voor B-corp brengt de verplichting met zich mee om te rapporteren: All Certified B Corps share their B Impact Assessment overall scores and category scores on their public profiles on bcorporation.net. Public companies and their subsidiaries have extra transparency requirements and make their entire B Impact Assessment public, with particularly sensitive information like revenue redacted. Companies that have material items, such as lawsuits, on their Disclosure Questionnaire may also be required to make that disclosure transparent as well. Learn more about the certification requirements. Voorbeeld van scores op B-corp-ranglijst:

Voor meer informatie kijk op: https://www.codesocialeondernemingen.nl/ en https://bcorporation.net/

Overigens heeft Vanhulley dit allemaal uitgebreid toegelicht op haar website: https://www.Vanhulley.com/code-sociale-ondernemingen/. Daar kun je ook zien dat de impactmeters niet direct op de SDG’s gericht lijken, Vanhulley wel haar beleid gekoppeld heeft aan een aantal SDG’s. De onderstaande zijn gekozen om na te streven:

Overigens heeft Vanhulley met hulp van kennisinstituten als Hanze Hogeschool ook andere methode gebruikt om impact zichtbaar te maken. Een mooi voorbeeld is de ‘ theory of change’. Daarmee kan het voorgaande in één overzicht samengevat worden:

Kijk zelf maar eens naar een leuk sociaal jaarverslag. Leuk dat als kleine onderneming (ongeveer 80 man inclusief deelnemers) Vanhulley ook op dit vlak een voorloper wil zijn. Jammer dat het accountantsberoep haar niet hier kon bijstaan. Er ligt nog wel een uitdaging…..

https://www.Vanhulley.com/media/pdf/57/ba/e2/Sociaal-jaarverslag-2019_def.pdf

PWC: let op uw relevantie

Donderdag 1 oktober werd CEO Ad van Gils van PWC geïnterviewd in het financieel dagblad. Bij PWC denk je niet meteen aan het MKB. Dat snap ik ook wel, maar toch was de uitspraak van Van Gils relevant voor MKB-accountants. Zeker als we iets willen bijdragen aan de bedrijven van de toekomst. Als we relevant willen blijven voor de economie. De ‘purpose economy’ is ‘here to stay’. Sterker nog klanten en medewerkers gaan gewoon vragen om uw sociale en milieubeleid, daarin transparant te zijn en dat ook te laten verifieren door een onafhankelijke derde. Deze economie is in deze tijden van optimale transparantie onder handbereik. De Big 4 heeft niet voor niets sterk groeiende ‘sustainability advisory and assurance’ afdelingen. Jan Niewold, mijn aardige en goedlachse oud-collega, heeft bij EY al een afdeling van meer dan 60 man zo gaf hij bij een gastcollege in 2019 op de RUG aan. Het is zaak om de integriteit van het beroep op orde te hebben, om onze reguliere werkzaamheden onderbouwt te hebben, maar dan moeten we ook over die horizon kijken. Een goed gedocumenteerd niet relevant product, dat is een angst die ik deel met Van Gils. De doeleconomie vraagt ook een bijdrage van accountants. Laten we beginnen met samenwerken aan iets als een eenvoudige, maar onderbouwde en doordachte ‘maatschappelijke jaarrekening’. Eenvoudig vanuit de vraag: ‘wat doe je (aan maatschappelijke impact) en hoe leg je daar (verifieerbaar) verantwoording over af. In de lijn van Jolijn Creutzberg.

Citaat Van Gils:

Hij wil maar zeggen: het huis moet op orde, maar in de tussentijd moet de accountant ook in de gaten houden wat de wereld om hem heen van hem verwacht. Afwachten wat er gaat komen, dat is voor de PwC-baas geen optie: ‘Regels lopen altijd achter de maatschappelijk ontwikkeling aan, als je niet nu al die maatschappelijke behoeftes volgt, dan erodeert je relevantie.’

GRI, Scale of Significance of Ecogood of …

Als we gaan verantwoorden is het toch handig als we ene bepaalde vergelijkbaarheid afspreken? En wel een eenduidige wijze van verantwoorden. Helaas zijn er vele maatstaven, normen of systemen van impactmeting c.q. verantwoording. Maar als we een eenduidige systeem kunnen bereiken dan kunnen we ook bepleiten dat er aan goede ‘score’ ook fiscale voordelen kunnen zitten of voorrang bij levering aan overheden en of bij andere bedrijven met hoge MVO-standaard? Of dat we bij werving en selectie kunnen aantonen waar we op ‘de schaal van maatschappelijk impact realiseren’ precies staan? Er zijn daartoe (helaas) vele standaarden. Op de RUG en in de afstudeeropdracht van Danniek Tuinstra hebben we vele bekeken en vergeleken. Vooral vanuit de vraag is het bruikbaar voor MKB-ondernemers of kleine bedrijven of instellingen.

Op 8 december 2018 was ik op bezoek bij de start van de ‘scale of significance’. Zie mijn blog daarover. Prachtige en inspirerende start. Nog steeds krijg ik daar een warm gevoel van. Prachtig, maar voor economen en accountants zit de moeilijkheid in onze meer boekhoudkundige benadering. Meer financieel, meer uitdrukken in meetbare eenheden. De Scale is prachtig en heel breed aangevlogen. Kijk maar eens naar prachtige en inspirerende website. De doelstelling van de scale in één zin:

https://www.scaleofsignificance.org/

Hoewel er dus op veel fronten gewerkt wordt aan een methode voor meting en verantwoording is er toch een methode die er uit springt. De economy of the common good. Engelstalig, maar voor door een aantal oosterburen opgebouwd. Deutsche grundlichkeit. Inmiddels wel verspreid in veel andere EU-landen. In veel landen is inmiddels ook al een afvaardiging (een chapter), die ook zelf weer regionale samenwerkingen kent. Dat lijkt op buttom up werken aan een gezamenlijk product. De Linux voor de impact verantwoording? Het zou mooi zijn…!

De economie van het gemene goed zoals het in (oud?) Nederlands genoemd wordt, heeft ook haar raakvlakken met de SDG’s in kaart gebracht. Dat is dus een mooie aansluiting bij deze algemeen aanvaarde UN-doelstellingen. Hierbij de matrix van de ‘economy’ en de ‘SDG’s’.

Uiteindelijk mond alles uit in een ‘balance sheet’, een balans. Dat doet het accountantshart sneller kloppen. Gelukkig een balans, debet en credit, aansluitingen en cijferanalyses. Het is een balance sheet, maar het is wel in de lijn van de accountants. En gelukkig voor het MKB: er is een compact versie. Dus dat moet te doen zijn….En er is een (engelstalig) handboek voor de ‘compact balance sheet 5.0’. Liefhebben van accountantscontrole? Of van assurance? De organisatie heeft (vaak Duitse) auditors in dienst. Zij verifieren de balance sheet van een deelnemer. Ze komen langs en voeren onderzoeken uit. Lijkt wel een beetje op wat (controlerend) accountants doen….alleen we als (controlerend) accountants door de organisatie van de common good al ingehaald…stay relevant denk ik dan maar….!

Wat meten ze nu precies bij de common good? In onderstaande matrix zie u de 4 waarden die gemeten moeten worden. En dat doen we op verschillende manieren die zijn afgestemd op onze 5 stakeholders. Dat kennen we als accountants ook. We hebben onze controledoelen en bij het bepalen van onze materialiteit denken we ook na over de ‘lezer van de jaarrekening’. Dus de stakeholder van de jaarrekening. Dit geeft 20 rapportage items:

Ja, ja, in Duitsland heb je ook gemeentes die hun common good balance sheet hebben opgemaakt volgens de matrix…idee om eens een Nederlandse gemeente langs de meetlat te leggen?? Of hebben gemeenten het al moeilijk genoeg om te werken aan MVI[1]…? Ik ken een gemeente die heeft na de unaniem aangenomen motie in 2016, in 2019 daadwerkelijk met moeizame uitvoering van dat beleid is begonnen….kortom willen we in een willekeurige gemeente aan de slag met de next level, en onze common good balance sheet opmaken, dan hadden we in 2018 moeten beginnen. Nu kunnen we dat op z’n vroegst in 2023 verwachten…zou dat lukken?

Voor meer informatie:

https://www.ecogood.org/what-is-ecg/

Route naar de MJR

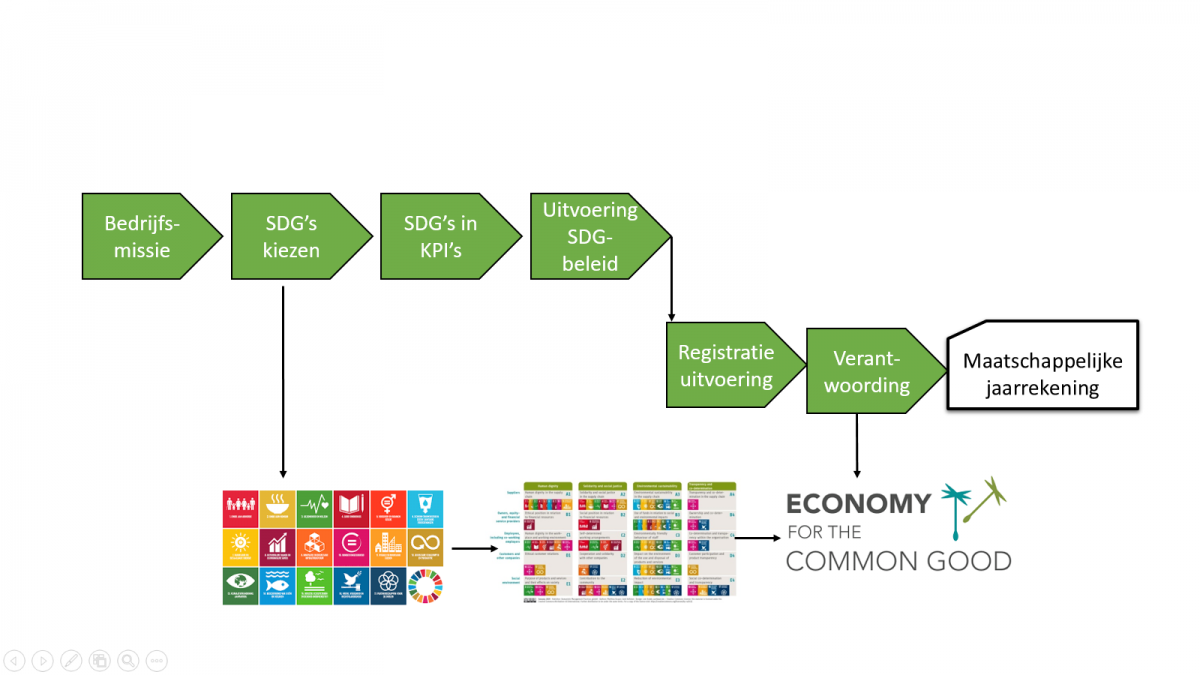

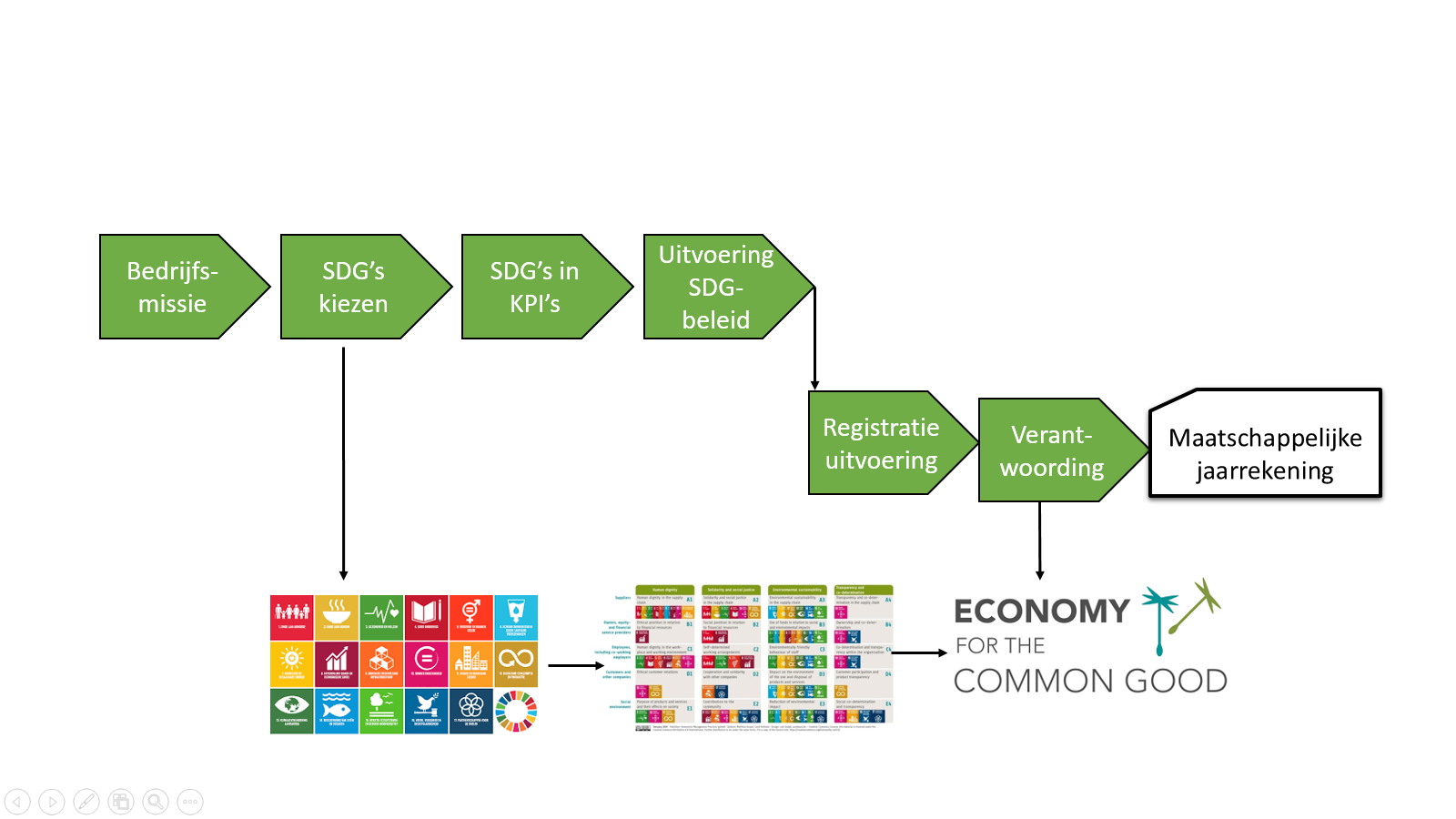

Hoe zie ik de route naar een ‘maatchappelijke jaarrekening’ of wellicht een compact common good balance sheet? Ik zie dat in de volgende 6 (hoofd-) stappen:

Een bedrijf staat ergens voor en heeft dus een missie. The great why of waarom zijn wij hier op aarde? Wat dragen wij bij aan de wereld van vandaag en van morgen? Om dat concreter te maken kunnen we kiezen voor SDG’s. Als je SDG’s kiest die ver van je natuurlijke bedrijfs-DNA staat of ‘het grote gezamenlijke doel’ dan zul je dat altijd als ballast of ‘extra werk’ blijven ervaren. Je moet het zien als onderdeel van de missie van het bedrijf om minimaal 4 of 5 SDG’s na te streven. Deze vertaal je in operationele KPI’s en die indicatoren ga je nastreven in de uitvoering van je werk. Gelijktijdig moet je dan ook registeren hoe het met je KPI’s gaat. Van daaruit kun je dan verantwoorden en ontstaat een maatschappelijke jaarrekening. Een impact-verantwoording. De impactmeting is dus iets waar je vroegtijdig en wel met de start van de uitvoering over na moet denken. Impactmeting zit dus in alle 6 stappen, maar vind uiteindelijk plaats in stap 5, bij het registeren van de impact. Vandaar uit is het opstellen van je verantwoording nog maar een administratief proces…..

Een voorbeeld. Je bent een koeriersdienst en wilt bijdragen aan SDG 15 ‘life on land’. Daarom is vermindering van uitstoot van CO2 een KPI om in jouw geval te meten. Dus ga je en nieuwe duurzame bussen aanschaffen, maar in tussen wil je ook minder kilometers om rijden, geen leeg rijden etc. Dus slimme planningssoftware. Je gaat per soort bus de kilometers bij houden. De impactmeting doe je door te laten zien wat de het veranderde wagenpark en de slimmer planning aan daling in CO2 uitstoot is. En de ontwikkeling over de maanden, kwartalen of jaren. Dat laatste sluit mooi aan met de verantwoordingscyclus die wij als accountants kennen. Kilometerregistratie per bus via track and trace-software, CO-2 omrekentabellen en dan een transparante wijze van verantwoorden dat is wat je nodig hebt. De accountant/IT-auditor kan kijken of de trackingsoftware betrouwbaar werkt, of dit goed geregistreerd wordt, of juiste omrekeningen plaats vinden en of de cumuleerde informatie juist in de verantwoording staat. Een soort brugstaat lijkt me dan het minste wat we nodig hebben. Kortom klassiek werk gericht op nieuwe doelen, nieuwe verantwoordingen. Overigens bleek in het gesprek met Jolijn Creutzberg wel dat niet alles even makkelijk meetbaar is. Toegenomen zelfvertrouwen? Beter netwerk? Meer kansen op de arbeidsmarkt? Het blijft dus zoeken naar meetmogelijkheden.

Verplicht voor groot, uitdaging voor klein?

Sinds 2017 zijn de (EU) regels wanneer een bedrijf een maatschappelijke jaarrekening (verantwoording over MVO-activiteiten)moeten maken veranderd. Bij 500+ werknemers is een MVO-jaarverslag verplicht. Over deze EU-richtlijn is op 15 april 2015 besloten door het Europees Parlement. Voldoet jouw bedrijf aan de gestelde criteria, dan moet je openheid geven over verschillende maatschappelijke onderwerpen. Transparantie door middel van een jaarverslag. Maar waarover precies? Over verschillende onderdelen zoals het beleid, maar ook over risico’s en resultaten op het gebied van:

- mensenrechten

- veiligheid

- gezondheid

- milieu

- diversiteit van het management

Dit is dus al voorgeschreven voor het groot bedrijf. Maar heeft voorschrijven ook zin voor het MKB? Natuurlijk niet. En de intrinsiek gemotiveerde ondernemers hoef je ook niet te stimuleren. Het grote afwachtende middenveld moet gemobiliseerd worden. Dat kan door aanbestedingsregels. Dat doen (semi-) overheden inmiddels al wel. Zie alle cursussen over SROI die in de aannemerswereld gevolgd zijn…maar dat kan ook door duidelijk fiscale prikkels. Dat past ook bij het adagium belonen werkt beter dan straffen. Het kan ook doordat we elkaar meenemen. En stimuleren. Dat we willen bijdragen aan de uitspraak ‘accountants will save the world’. Relevanter kunnen we het niet maken Ad van Gils….

Ook accountants doen het

Mooi voorbeeld van een MKB-accountant die zelf inzet op transparantie is RSM. Graag neem ik hun rapport op als een voorbeeld. Overigens ook niet volgens een GRI-standaard of een andere methodiek. Gezond verstand dat werk prima. Maar in een volgend stadium is, zeker voor de vergelijkbaarheid (aannemende dat we dat willen) zijn afspraken nodig. Voor dit voorbeeld kijk op:

https://www.rsm.global/netherlands/sites/default/files/media/mvo/mvo_verslag_2018.pdf

Maar gelukkig zijn ook de NBA en SRA met werkgroepen aan de slag om te werken aan hulpmiddelen en producten voor impactverantwoording. Voor meer informatie kijk eens op:

https://www.nba.nl/themas/mvo/dossier-niet-financiele-informatie-nfi/

Auditors4value dat lijkt me GAAV

‘Great things in business are never done by one person. They’re done by a team of people’ (Quote van Steve Jobs). Dus ik zoek samenwerking. De Triodos bank, die in 40 jaar het duurzaam bankieren op de kaart gezet heeft in Nederland, zoekt ook versterking bij andere banken. Daartoe hebben zij een internationaal netwerk opgezet onder de titel global alliance for banking on value. De GABV (zie verder hieronder. Waarom zou er geen alliantie gestart kunnen worden voor ‘Auditing4value’, vanuit de gedachte ‘auditorsSTAYrelevant’. De Global Alliance for Auditing on Value. Dat lijkt me gaaf, maar dan met een V. GAAV.

Ik zal op linkedin een groep starten en kijken wie zich daarbij willen aanmelden. Als we iets willen realiseren wat ‘great’ is dan moeten toch zeker Jobs zijn advies volgen!

Wat is GABV

The GABV is a growing network of independent sustainable banks using finance to deliver sustainable development for unserved people, communities and the environment.

It’s made up of 25 sustainable banks, from six continents, with combined assets of approximately US $80 billion. Collectively, the members of the GABV aim to grow the impact of sustainable banking globally.

GABV member banks all meet six principles of sustainable banking. These principles show how values-based banks differ from other kinds of banks, particularly banks that are primarily driven by financial profit.

- Triple bottom line approach at the heart of the business model

- Grounded in communities, serving the real economy and enabling new business models to meet the needs of both

- Long-term relationships with clients and a direct understanding of their economic activities and the risks involved

- Long-term, self-sustaining, and resilient to outside disruptions

- Transparent and inclusive governance

- All of these principles embedded in the culture of the bank

Zie verder op hun site: www.gabv.org

![]()

Natuurlijk doet onze NBA ook het nodige. Daarin zitten ook wel MKB-accountants, maar ik zoek gewoon praktische collega’s die concreet succesvolle voorbeelden willen delen. Die ervaring hebben met bijvoorbeeld ‘Economy of the common good’…?

Zie verder op: https://www.nba.nl/themas/mvo/mvo-verslaggeving-en-de-rol-van-de-accountant/

Zouden wij ook als gemotiveerde accountants kunnen samenwerken, delen en vermenigvuldigen? Eerst maar eens in Nederland, dan kunnen we later samen komen tot een ….

Dat zou wel GAAV zijn…..

[1] Maatschappelijk Verantwoord Inkopen, bijvoorbeeld een motie in Hoogeveen van mij en Klaas in 2016, beleid in 2019, uitvoering vanaf 2020….?